Как списать товар в подарок

Основания для списания призов и подарков

Подписаться за р. Примеры скриптов продаж. Только до конца недели!

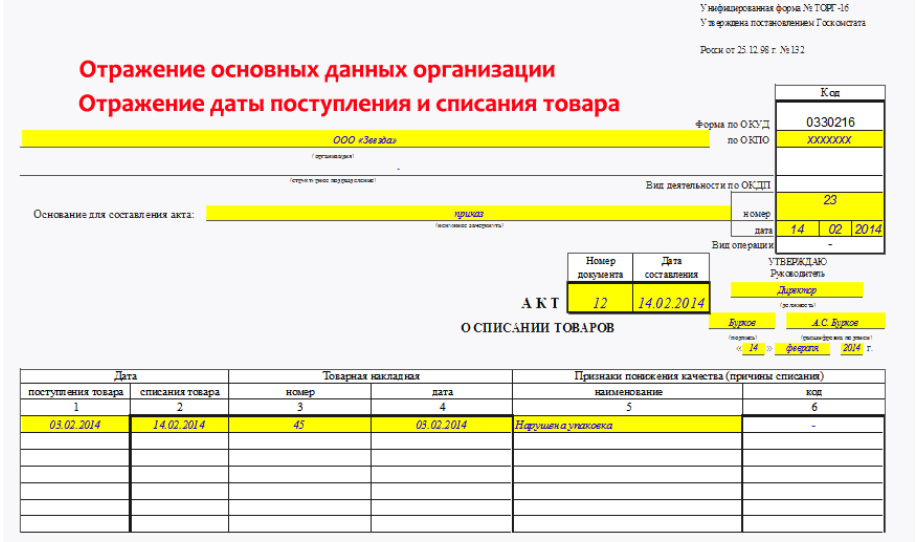

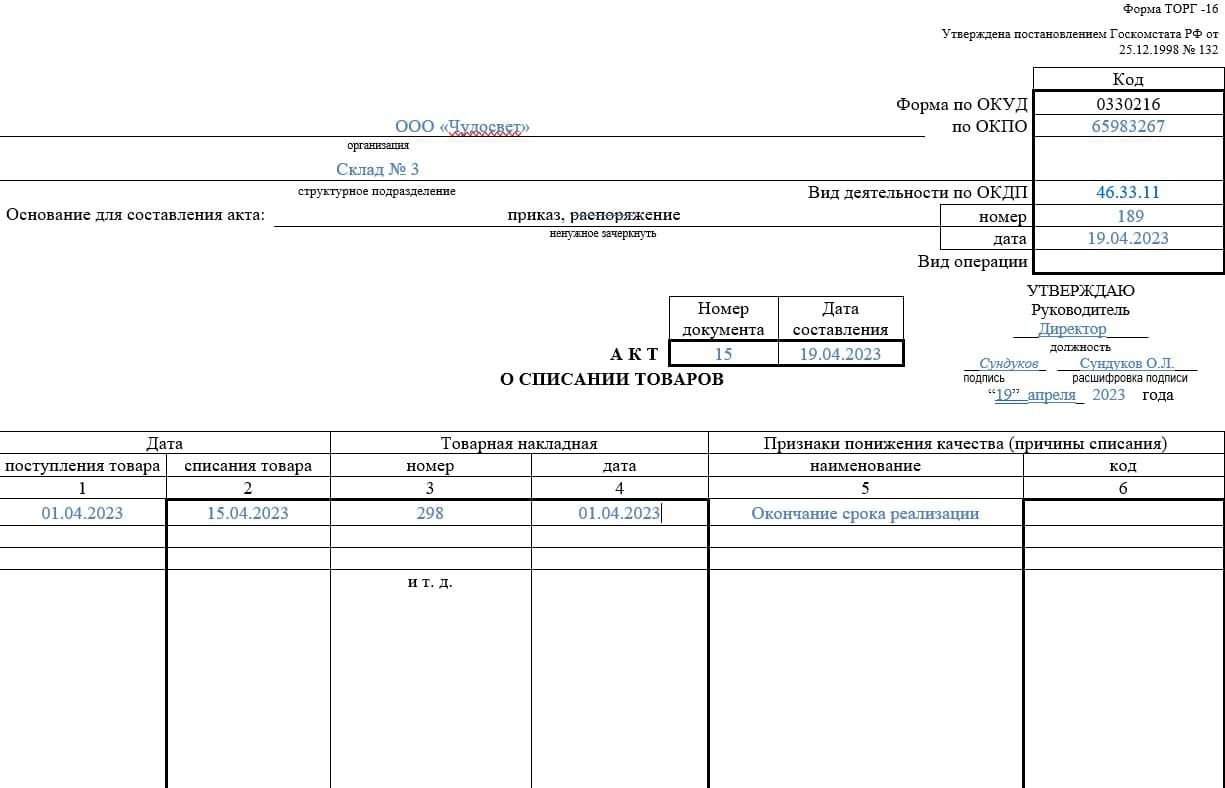

Учреждения физической культуры и спорта могут приобретать призы и подарки с целью их вручения физическим лицам при проведении различных спортивных, физкультурно-оздоровительных, спортивно-массовых мероприятий, а также своим работникам по случаю знаменательных дат и праздников. Порядок списания призов и подарков, «израсходованных» при проведении различных мероприятий, перечень документов, подтверждающих обоснованность произведенных расходов, необходимо установить в рамках формирования учетной политики учреждения. Такими документами могут быть:. При этом п. Дарение, сопровождаемое передачей дара одаряемому лицу, может быть совершено устно, когда стоимость дара не превышает 3 руб.

- В материале рассмотрен бухучет и налогообложение расходов организации, а также доходов работников в виде вручаемых им подарков к празднику.

- Как продавцу организации отразить в бухучете подарки в натуральной форме покупателям розничной торговли частным лицам за приобретенный товар.

- Автор Каримдат. Автор x3mist.

- ТОО общеустановленный режим.

- Больше материалов по теме.

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

- Дарить подарки партнерам и клиентам чиновники не запрещают. Главное — чтобы это было без ущерба для госбюджет а Письма Минфина от

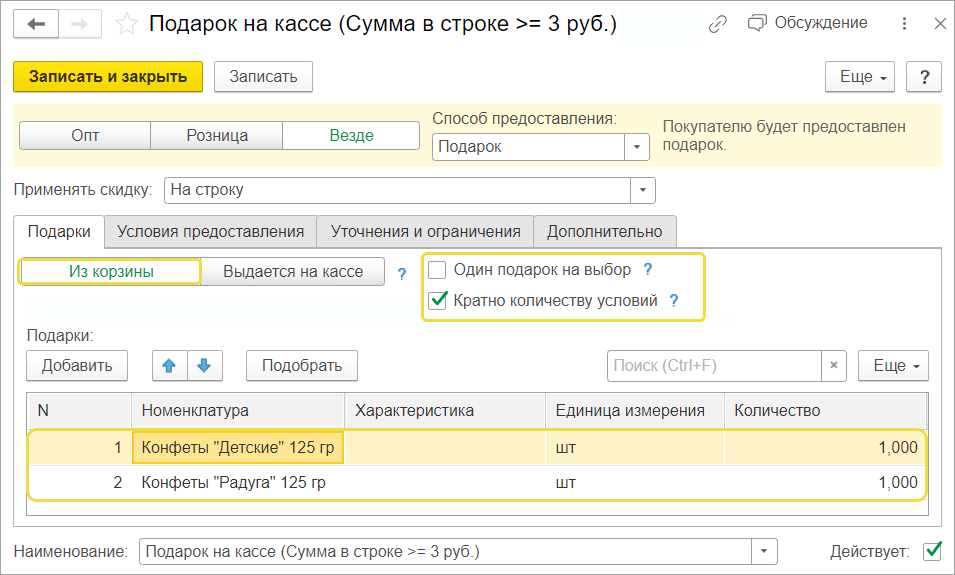

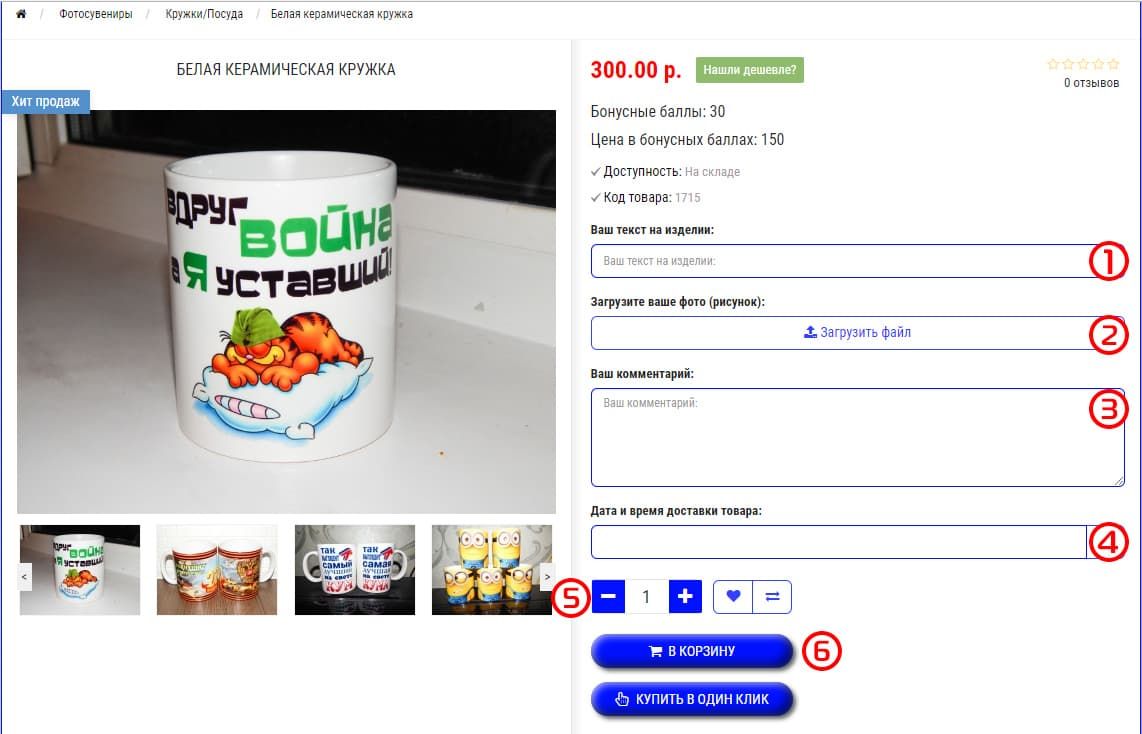

- Возможность настройки и работы с подарками есть в двух конфигурациях 1С: Розница и Управление нашей фирмой. Конечно, перед запуском акции сначала необходимо провести предварительные настройки.

- Подарки — это не только приятные сюрпризы для родных и друзей, но и часть ведения бизнеса.

5fe0791acbe62.jpg)

Для плательщиков, корректирующих финрезультат на налоговые разницы, имеет значения налоговый статус получателя презента. В общем случае стоимость подарков, списанная в бухучете на расходы, уменьшает облагаемый финрезультат. При этом малодоходники с доходом за год не более 40 млн грн , принявшие решение не применять разницы, могут больше ничем не заморачиваться.