Счета синтетического и аналитического учета оборотные ведомости по счетам

Синтетические и аналитические счета бухгалтерского учета

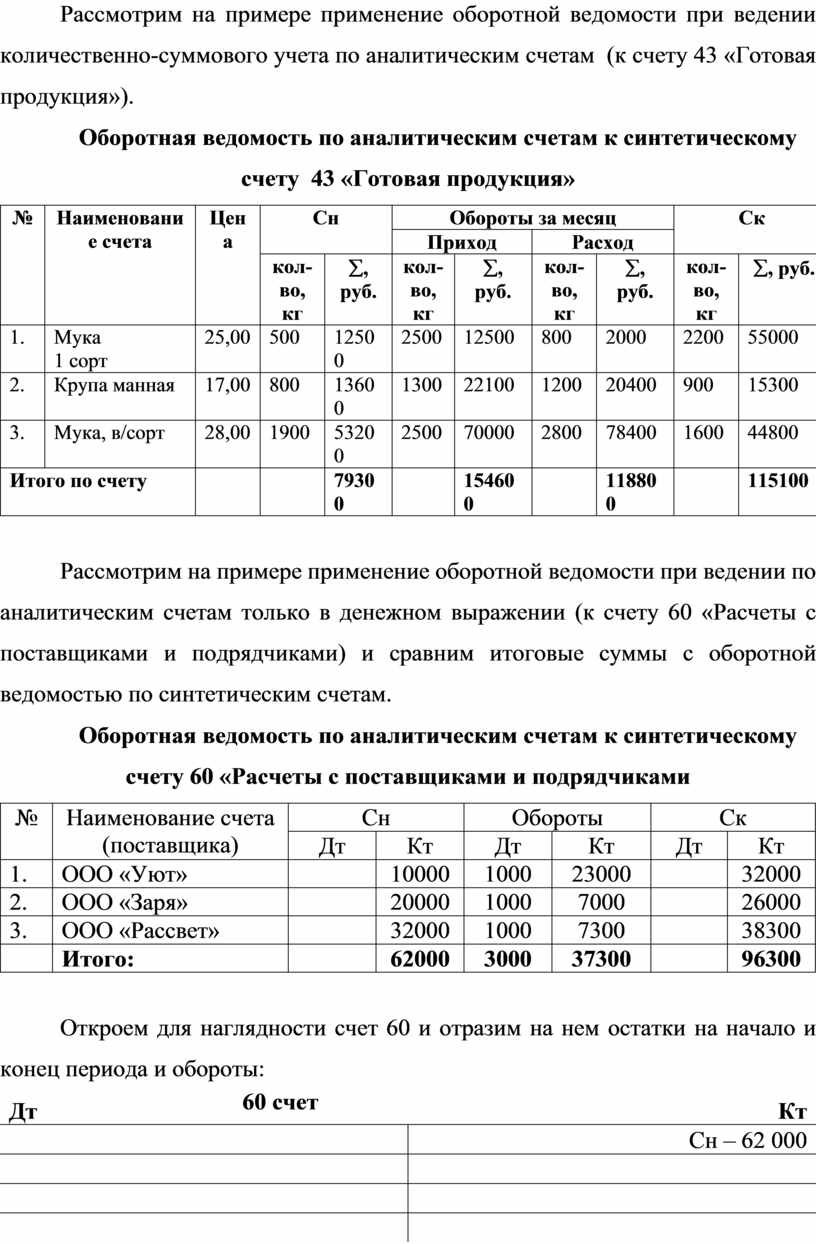

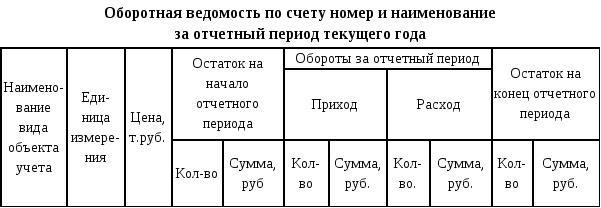

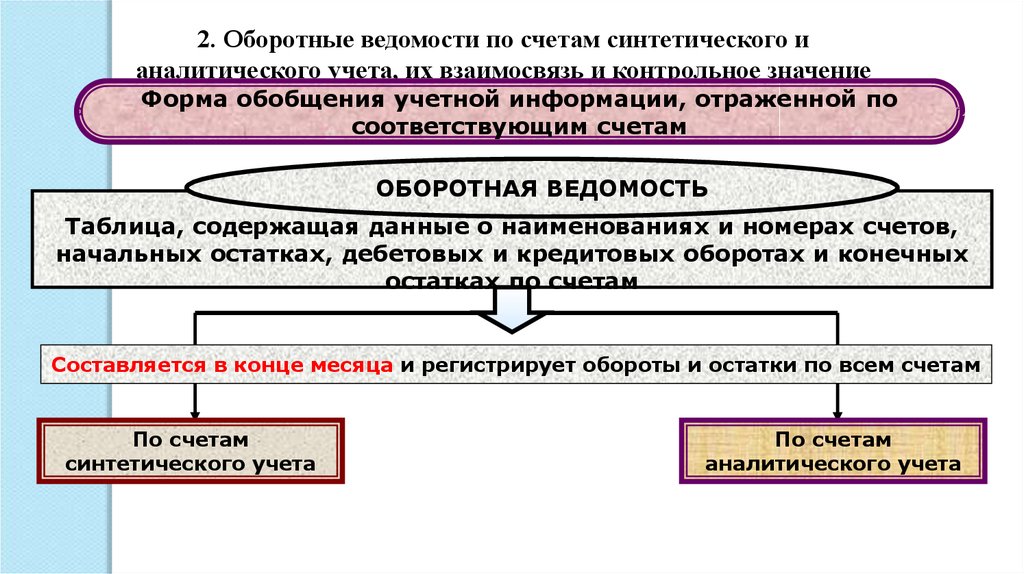

Оборотная ведомость по счетам аналитического. Исходя из взаимосвязи аналитических и синтетических счетов итоги начальных остатков, оборотов и конечных остатков в оборотной ведомости по счетам аналитического учета должны быть равны начальным остаткам соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. В этом и состоит контрольное значение оборотных ведомостей по счетам аналитического учета. Объем сведений, получаемых из оборотных ведомостей аналитических и синтетических счетов, весьма ограничен. По ним, например, нельзя установить направления движения средств и источник их образования, которые позволяют вникнуть в содержание процессов, осуществлявшихся в фермерском хозяйстве за истекший период. Такие сведения можно получить из шахматной оборотной ведомости, отражающей взаимосвязь между счетами путем показа их корреспонденции.

В бухгалтерском учете выделяют понятия синтетического и аналитического учета. О том, что такое cинтетические и аналитические счета и какая между ними взаимосвязь, расскажем в статье. Справочник бухгалтерских проводок и счетов. Чтобы понять, что такое синтетические и аналитические счета бухгалтерского учета, давайте представим представим план счетов в виде стеллажа.

Оборотная ведомость. Перед составлением баланса следует проконтролировать правильность записи на счетах в течение отчетного периода, составив оборотную ведомость , представляющую собой таблицу, содержащую остатки по всем задействованным счетам на начало отчетного периода, суммарные обороты по месяцам и выводимые на их основе сальдо на начало следующего месяца и т. Оборотная ведомость - способ обобщения данных учетной регистрации на счетах бухгалтерского учета. Оборотные ведомости составляются по всем счетам синтетического учета, используемым в учете предприятия.